この記事は約 5 分で読めます。

【東京】金融庁は本日、急増する未婚・晩婚化、および人生100年時代を見据え、国内の主要金融機関に対し、「100年返済型住宅ローン」の取り扱いを正式に認可しました。これを受け、複数のメガバンクが今週中にも新商品の提供を開始すると発表しました。

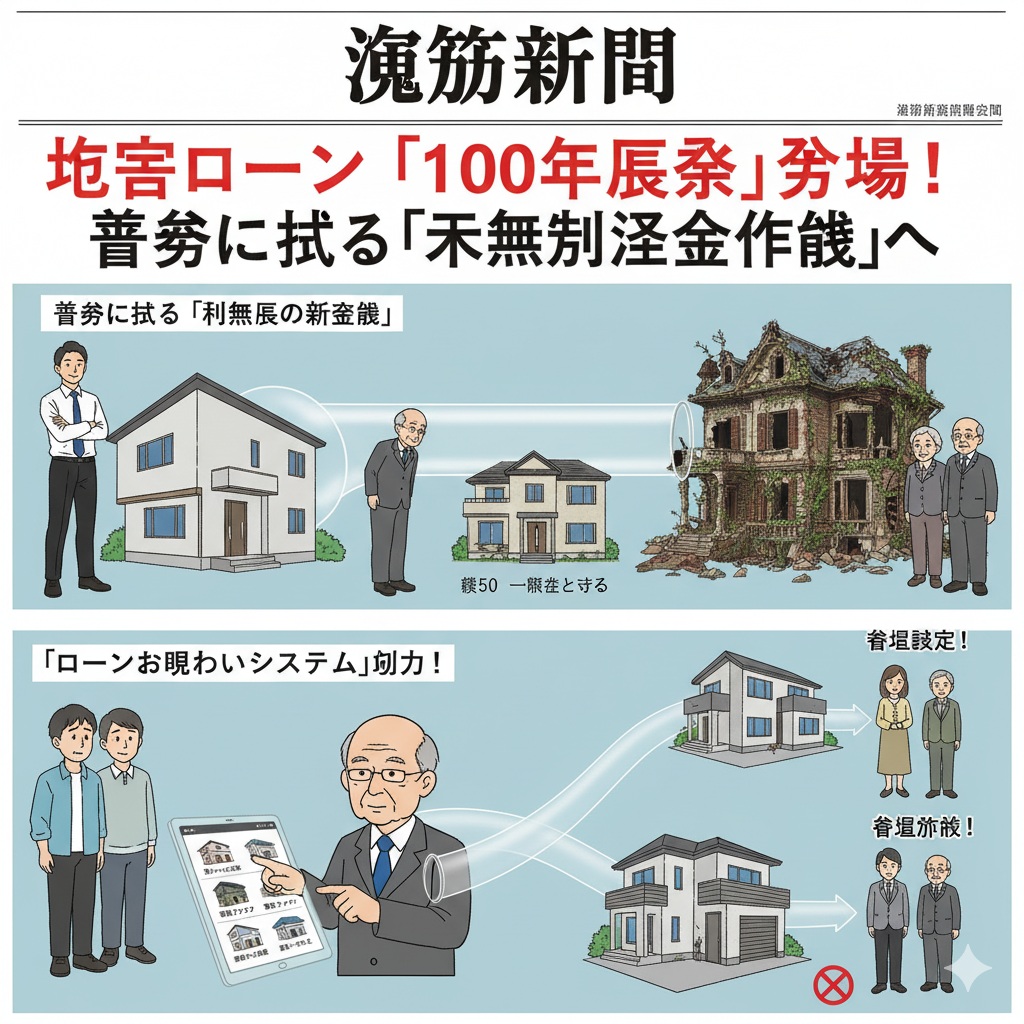

📅最長100年! 支払いは曾孫の代まで続く「超世代型債務」

従来の最長35年(一部50年)という返済期間を大幅に上回る「100年返済」は、「人生は短い、ローンは長い」をコンセプトに設計されています。このローンは、単なる長期ローンではなく、「超世代型債務」という新しい金融商品として位置づけられています。

最大の特長は、契約者が死亡した場合、その負債と住宅の所有権が子、孫、曾孫へと最大3代にわたって自動的に継承される点です。これにより、月々の返済額が大幅に軽減され、若い世代でも都心の一等地や高額物件に手が届きやすくなります。住宅は「一代限りの消費財」から、「未来の家族へ向けた共同資産」へとその価値観が転換されます。

💰月々の返済は「お小遣い程度」へ! 高額物件が身近に

具体的に、この100年ローンのインパクトを見てみましょう。

| 物件価格 | 金利(仮定) | 返済期間 | 月々の返済額(概算) |

| 5,000万円 | 1.0%(元利均等) | 100年 | 約4万2000円 |

| 8,000万円 | 1.0%(元利均等) | 100年 | 約6万8000円 |

ご覧の通り、月々の返済額はアパートの家賃と比較しても格段に低い水準に抑えられます。金融庁の担当者は、「従来のローンは『自分の老後の住まい』という発想でしたが、100年ローンは『子々孫々に受け継ぐ、家族全員の共同資産』という新しい価値観を生み出します。まるで、昔の貴族が代々土地や爵位を受け継いだのと同じ感覚です」と、その意義を強調しました。

🏘️「ローンお見合いシステム」導入! 曾孫は物件を選べる

このローンをめぐって最も懸念されていたのが、「見ず知らずの曾孫が、築50年以上の老朽化した住宅のローンを強制的に背負わされる」という問題でした。これに対し、金融機関は画期的な「ローンお見合いシステム(LMS)」の導入を決定しました。

LMSは、契約者が死亡し、次の世代への継承が発生する際、相続人となる孫や曾孫に対し、残された複数の住宅ローン(祖父母や父母が契約したもの)の中から、継承したい物件を自由に選択できる権利を与えるものです。

【例】 曾孫Aさんが、祖父のローン(築70年、郊外の戸建て)と祖母のローン(築5年、都心のタワーマンション)のどちらかを選んで継承できる。

もちろん、継承を拒否することも可能ですが、その場合は残債を一括返済するか、住宅を市場価格で売却することが義務付けられます。金融機関の広報担当は、「未来の家族に『負の遺産』ではなく、複数の『金融オプション』を与えるものです」と説明しました。

😨「老害」か「未来への投資」か? 賛否両論の渦

この前例のない商品に対し、社会の反応は二分しています。

契約者の孫にあたる都内在住の会社員(25)は、「祖父が勝手に決めたローンを、一度も会ったことのない曾孫の代まで負わせるのは『金融的な老害』ではないか。私たちの世代は、親や祖父母が残した借金のために人生設計を左右される」と、強い懸念を示しました。

一方で、別の利用者からは「孫の代になれば、この住宅はすでに築50年以上の『ヴィンテージ物件』になっているはず。都心なら地価も上がっているかもしれませんし、未来の家族への最高のプレゼントだと捉えています。若いうちに高額物件を手に入れられるメリットは大きい」という肯定的な意見も聞かれました。

専門家は、「このローンは、『日本の家族』という単位を、『100年間の資産形成ユニット』として捉え直すきっかけになる。家族間のコミュニケーションや、資産状況の開示が、これまで以上に重要になるだろう」と分析しています。

🏢金融機関の思惑:リフォーム・修繕ローン市場の拡大

金融機関側も、この100年ローンの導入には大きな思惑があります。物件が長期にわたって家族間で継承されることで、築年数の経過に伴う大規模なリフォームや修繕の需要が恒常的に発生すると見込んでいます。

メガバンクAは、「100年ローン契約者向けに、築30年ごとの『リフレッシュローン』、築60年ごとの『フルリノベーションローン』など、年数に応じた専用ローンパッケージを開発済みです。住宅ローンで100年、リフォームローンで100年。私たちは『永遠の金融パートナー』を目指します」と、今後のビジネス展開に自信を見せました。